Nationale und internationale Mineralölmärke

Der deutsche Mineralölmarkt

Der deutsche Mineralölmarkt befindet sich seit einigen Jahren in einer Konsolidierungsphase. Dabei stehen dem seit Mitte der 90’er Jahre kontinuierlich rückläufigen Gesamtverbrauch von 127 Mio. Tonnen im Jahr 2002 weitestgehend unveränderte Raffineriekapazitäten im Innland gegenüber. Diese wurden in 2002 durch technische Optimierungen sogar noch um 1 Mio. Tonnen auf insgesamt 114 Mio. Tonnen ausgebaut. Die unvorstellbare Menge von 127 Mio. Tonnen Öl entspricht, bei einem Volumen einer Tonne Rohöl von ca. 1 m3 , einem Quader von 500 Metern Seitenlänge. Bei der Produktstruktur finden darüber hinaus seit einigen Jahren kontinuierlich Verschiebungen statt. So wurde in 2002 in Deutschland mit knapp 28 Mio. Tonnen erstmals mehr Diesel- als Ottokraftstoff mit knapp 27 Mio. Tonnen verbraucht.

Auf der Erzeugerseite stehen deutsche Raffineriestandorte zusätzlich in einem zunehmenden Wettbewerb mit ausländischen Standorten in europäischen Nachbarstaaten. Ausschließlich in Deutschland gültige Umweltauflagen tragen zudem zu einer weiteren Verschlechterung der inländischen Kostensituation bei. Insbesondere von den in Rotterdam ansässigen Raffinerien können der Süden und Westen Deutschlands über die Rheinschiene bzw. die Produktenpipeline RMR schnell und kostengünstig mit Fertigprodukten versorgt werden. Weiterer Konsolidierungsdruck entsteht zudem auch im Tankstellenmarkt. Nach Schätzungen des Mineralöl Wirtschaftsverbandes (MWV) gibt es ca. 4.000 Tankstellen zuviel in Deutschland. Die großen Fusionen im Jahr 2002 von BP und ARAL, sowie Shell und DEA hatten daher eine stärkere Konzentration auf Seiten der bisher schon großen Tankstellenbetreiber zur Folge.

Auf Grund von Kartellauflagen mussten jedoch große Teile des Tankstellennetzes an Wettbewerber veräußert werden, was zu einer deutlichen Diversifizierung unter den Sonstigen Tankstellenbetreibern geführt hat. Zwar konnten in 2002 insgesamt schwarze Zahlen im Tankstellengeschäft geschrieben werden, jedoch führte der harte Wettbewerb den Tankstellenbereich deutscher Mineralölunternehmen in der Vergangenheit regelmäßig in die Verlustzone.

Die durchschnittliche Auslastung deutscher Raffinerien lag in 2002 bei knapp 94%. Die weitere Konsolidierung der deutschen Raffinerielandschaft wird grundsätzlich durch zwei Faktoren erschwert. Zum einen sind mit der Schließung einer Raffinerie, auf Grund von Umweltauflagen, derart hohe Kosten verbunden, dass sich für den Betreiber auch über Jahrzehnte ein Weiterbetrieb in der Verlustzone rechnet. Als weiteres Hindernis für grundlegende Konsolidierungen erscheint die typische Versorgungskette in der Mineralölindustrie, bei der Tankstellen in der Regel von der jeweils nächstgelegenen Raffinerie bzw. dem nächstgelegenen Treibstoffdepot mit Kraftstoff versorgt werden und nicht etwa von der nächsten zur selben Marke gehörenden Raffinerie.

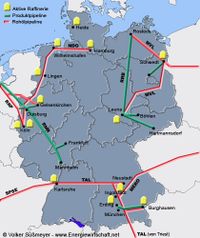

Dies führt in der Praxis dazu, dass Unternehmen ohne eigenes Tankstellennetz faktisch unveränderte Marktanteile beim Treibstoffabsatz haben, sofern diese weiterhin im Besitz der entsprechenden Raffinerien und Treibstoffdepots sind. Im Umkehrschluss bedeutet dies jedoch auch, dass ein Unternehmen, welches proaktiv eine Raffinerie schließen würde, unmittelbaren einen größeren Verlust von Marktanteilen hinnehmen müsste, sofern nicht Wettbewerber ebenfalls Raffineriekapazitäten abbauen würden. Es liegt auf der Hand, dass einem börsennotierten und gewinnorientierten Unternehmen eine solche Entscheidung in der Praxis schwer fallen wird. Die Grafik zeigt die aktuelle Versorgungsinfrastruktur im deutschen Mineralölmarkt. Über Rohölpipelines werden die Raffinerien üblicherweise mit Rohöl zur Herstellung von Fertigprodukten versorgt. Weitere wichtige Transportwege, sowohl für Rohöl, als auch für Fertigprodukte, sind die großen Flüsse über welche mit Hilfe von Binnenschiffen ein großer Teil der Großtankläger und Raffinerien versorgt wird. An der Küste liegende Raffineriestandorte können alternativ auch direkt mit Hilfe von Rohöltankern beliefert werden.

Die Rohölimporte lagen 2002 auf einem Niveau von knapp 105 Mio. Tonnen. Wichtigstes Lieferland war dabei mit einem Anteil von knapp 30% Russland. Rechnet man weitere GUS Staaten wie beispielsweise Kasachstan hinzu, so erhöht sich der Anteil nochmals auf knapp 37% des deutschen Rohölbedarfs. Norwegen und Großbritannien kommen auf einen Anteil von zusammen etwa 34%. Dagegen nimmt der Anteil der OPEC Staaten seit Jahren kontinuierlich auf mittlerweile weniger 20% ab.

Der Globale Mineralölmarkt

Die weltweite Rohölproduktion stagniert seit einigen Jahren auf einem Niveau um die 3,6 Mrd. Tonnen jährlich. Erst in jüngster Zeit stieg die weltweite Nachfrage, auf Grund der konjunkturellen Belebung in den USA, sowie dem immer schnelleren wirtschaftlichen Aufschwung Chinas, dramatisch an. Das sensible Gleichgewicht zwischen Angebot und Nachfrage scheint sich, auf Grund dieser Entwicklung zunehmend und mit negativen Auswirkungen auf die Preisentwicklung, zu verschieben. Allgemein rückläufig ist dabei überraschenderweise die jährliche Förderquote der OPEC Staaten. Mit Ausnahme von Algerien produzierten in 2002 alle OPEC Staaten weniger Rohöl als noch im Vorjahr. Insgesamt beträgt ihr Anteil am Weltfördervolumen derzeit knapp 39%. Weltweit größter Ölproduzent ist Saudi-Arabien mit knapp 407 Mio. Tonnen Jahresproduktion gefolgt von Russland mit 378 Mio. Tonnen und den USA mit knapp 350 Mio. Tonnen Fördervolumen. An vierter Stelle folgt für viele sicherlich überraschend Mexiko mit 179 Mio. Tonnen gefolgt von Iran und China, welche sich mit jeweils knapp 170 Mio. Tonnen Jahresproduktion die Plätze fünf und sechs teilen. Zum Vergleich: In Deutschland wurden in 2002 vergleichsweise mickrige 4 Mio. Tonnen Rohöl gefördert.

Die derzeit bekannten Weltrohölreserven wurden 2001 auf ca. 165-180 Mrd. Tonnen geschätzt und lagen damit so hoch wie noch nie. Bei den von unterschiedlichen Stellen vorgenommenen Schätzungen müssen jedoch stets die zugrunde gelegten Annahmen berücksichtigt werden. So rechnen einige Prognosen ausschließlich mit konventionellem, also mit Hilfe heutiger Bohr- und Pumpverfahren förderbarem Erdöl, während andere Schätzungen auch bekannte, so genannte unkonventionelle Erdölvorkommen wie beispielsweise Teersande, mit in die Rechnung einbeziehen. Die jeweils angenommene durchschnittliche prozentuale Ausbeute bekannter Vorkommen führt ebenfalls zu teilweise sehr deutlichen Unterschieden in den jeweiligen Einschätzungen. Dennoch, betrachtet man, unabhängig von derartigen Feinheiten, die Prognosen über die Weltrohölreserven aus der Vergangenheit, so ist festzustellen, dass diese in den vergangenen 20-30 Jahren weitestgehend konstant blieben und insbesondere in den vergangenen Jahren sogar recht stark angestiegen sind. Bei der Berechnung der Reserven werden üblicherweise nur diejenigen Vorkommen zu Grunde gelegt, welche mit der heute verfügbaren Technologie wirtschaftlich – also vor dem Hintergrund des aktuellen Rohölpreises – gefördert werden könnten. Lagerstätten, welche zwar bekannt sind jedoch erst bei höheren Rohölpreisen wirtschaftlich ausgebeutet werden können, sind somit in diesen Berechnungen nicht enthalten. Dies führte in der Vergangenheit dazu, dass sowohl technologische Fortschritte in der Fördertechnik, als auch Preissteigerungen beim Rohöl immer wieder zu Erhöhungen der geschätzten gewinnbaren Rohölreserven führten. Die zunehmende Erschließung von Ölfeldern in den ehemaligen GUS Staaten trägt darüber hinaus ebenfalls dazu bei.

Das Schaubild oben zeigt die Verteilung der bekannten Weltrohölreserven Ende 2001. Aufgrund technologischer Fortschritte fand Anfang 2003 eine starke Verschiebung statt. Große Teile der in Kanada in Ölsanden gebundenen Rohölvorräte werden nun, vor dem Hintergrund der durchschnittlichen Preisentwicklung, als wirtschaftlich gewinnbar eingestuft und katapultierten das Land aus dem Stand auf den zweiten Platz hinter Saudi-Arabien in der Rangliste der Länder mit den weltweit größten Rohölvorräten. Auf die Frage ob es sich hierbei um eine realistische Einschätzung handelt, sowie auf weitere Fragestellungen im Zusammenhang mit der Reichweiteneinschätzung bekannter Weltrohölreserven wird in einem gesonderten Kapitel im Detail eingegangen.

Interessant erscheint auch die Betrachtung der weltweit größten Ölverbraucher. Hier führen die USA mit durchschnittlich 2.770 Kg pro Kopf die Rangliste an und haben damit einen knapp doppelt so hohen Pro-Kopf-Verbrauch wie Deutschland. Dennoch ist die alleinige Betrachtung des Mineralölverbrauchs nicht seriös, denn in Deutschland setzt sich Erdgas als Brennstoff für die Wärmeerzeugung immer stärker durch. Eine Betrachtung des gesamten Verbrauchs fossiler Brennstoffe wäre deshalb objektiver.